纸包装是指以纸和纸浆为主要原料制成的商品包装。其强度高、含水率低、透气性小、无腐蚀作用、具有一定的抗水性,且用于食品包装的纸还要求卫生、无菌、无污染杂质等。

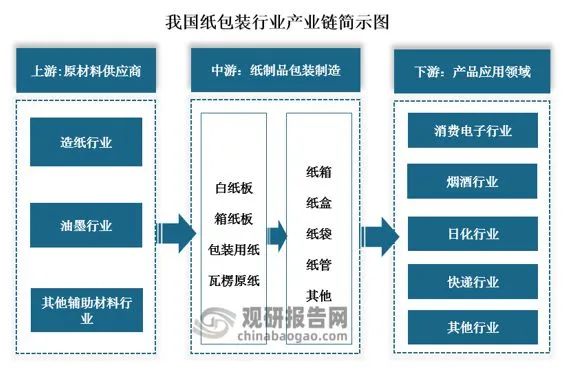

根据观研报告网发布的《中国纸包装行业发展现状分析与投资前景研究报告(2022-2029年)》显示,我国纸包装行业产业链来看,其上游为原材料供应商,主要涉及到造纸行业、油墨行业和其他辅助材料行业的供应商;中游则是纸制品包装制造,主要是将纸包装材料如白纸板、纸箱板、包装用纸、瓦楞原纸等加工制作成纸箱、纸盒、纸袋、纸管等产品;行业下游则是纸包装产品的终端应用,纸包装产品下游终端应用十分广泛,使用范围覆盖国民生产、生活各个领域,包括消费电子、烟酒、日化、包装食品、药品、快递等众多行业。

资料来源:中国纸包装行业发展现状分析与投资前景研究报告(2022-2029年)

1、发展历程

经多年发展,现如今我国纸包装行业已形成完整、合理的产业系统,行业发展也进入了平稳发展阶段。我国纸包装行业发展历程来看,自我国改革开放以来行业发展历程大致可以概括为四个阶段:起步阶段、野蛮生长阶段、快速增长阶段和平稳发展阶段。

上世纪80年代开始,随着我国改革开放的发展,全国包装行业管理机构诞生,纸制品包装产品生产企业逐渐增多,个别企业开始引进单面机或自动生产线,行业进入起步发展阶段;随后到了90年代,行业内产能相对过剩,市场竞争也主要是激烈价格竞争,行业进入野蛮生长阶段,平均利润水平也有所下降,与此同时,有一部分中高档纸制品包装产品生产企业凭借成本管理、以及品质优势和营销推广的差异化经营方式,逐渐扩大市场份额。

进入21世纪初,我国纸包装行业开始进入快速增长阶段,经历过野蛮生长阶段后,越来越多的企业开始注重成本控制、内部管理、生产技术及设备更新、营销整合与服务模式革新,部分企业开始推行包装一体化经营模式。这一时期,行业市场规模快速增长,同时企业间的竞争已不局限于价格层面的竞争,产品本身质量及服务、企业内部管理及经营模式逐渐成为各大企业之间竞争力提高的关键因素,因此行业内部的竞争也逐渐规范;2007到2009年全球经济危机之后出现全球性的需求不振,消费品行业的不景气传导到纸制品包装行业,行业开始大规模整合,企业数量大幅下降,因此从2011年开始,我国纸包装行业发展趋于平稳,市场增速也有所放缓。这一阶段,我国纸包装行业龙头企业进一步扩大其领先优势和市场份额,产能落后的中小企业面临着淘汰困境,生存下来的企业在海汰落后产能的同时,也开始探索新的发展方向,我国纸包装行业的集中度也进一步提高,市场也渐趋成熟。

资料来源:中国纸包装行业发展现状分析与投资前景研究报告(2022-2029年)

2、市场规模

我国纸包装行业的发展很大程度上受到上游原材料影响,尤其是造纸行业,而

造纸行业的主要原材料为木浆、蔗渣浆、竹浆等纸浆,近些年来,随着我国供给侧改革和环保政策实施,从2017-2020年我国纸浆生产总量整体上大幅度下降;到2021年国内造纸龙头企业开工率大幅增加,纸浆产量随之增加。根据数据显示,2021年我国纸浆生产总量回升至8177万吨,同比增长10.83%。

资料来源:中国纸包装行业发展现状分析与投资前景研究报告(2022-2029年)

我国纸包装行业市场规模来看,受到上游原料纸浆产量变化影响,从2017年到2021年我国纸包装行业市场规模变化态势与我国纸浆产量变化态势基本一致。根据数据显示,2017年到2021年我国纸包装行业规模以上企业营业收入呈现下降态势。2017年我国纸包装行业规模以上企业营业收入约为3310.9亿元;到2021年变下降至2884.7亿元;但是到2021年受到上游纸浆产量回升影响纸包装行业规模以上企业营业收入总额也恢复增长,2021年我国纸包装行业规模以上企业营业收入达3192.03亿元,较2020年增加了307.33亿元,同比增长10.65%。

数据来源:中国纸包装行业发展现状分析与投资前景研究报告(2022-2029年)

另外,2020年我国纸包装行业规模恢复增长的原因除了受到原材料变化影响之外,其还受到国内环保包装政策影响。2021年我国环保包装相关政策频出,其中多次提到要鼓励选择绿色材料、实施绿色采购、推行绿色包装。在此背景下,纸包装明显比塑料包装更具绿色环保优势,因此在这类相关政策频出推动下,2021年我国纸包装行业市场规模回升,而2022年上半年,我国纸包装行业市场规模也仍然保持较好态势,截止至2022年上半年,我国纸包装行业规模以上企业营业收入已经达到约1558.6亿元。

2021年我国部分环保包装相关政策情况

资料来源:中国纸包装行业发展现状分析与投资前景研究报告(2022-2029年)

我国纸包装行业利润来看,从2017年到2020年我国纸包装行业规模以上企业总利润随着营业收入的下降也呈现下降态势。2017年我国纸包装行业规模以上企业总利润约为185.96亿元;到2020年其总利润便下降至132.29亿元。然而,在2021年,我国包装纸行业规模以上企业营业收入增加之时,其利润总额却在下滑,2021年我国包装纸行业规模以上企业利润总额为132.29亿元,较2020年减少了11.96亿元,同比减少8.29%。

数据来源:中国纸包装行业发展现状分析与投资前景研究报告(2022-2029年)

分析其原因来看,我国纸包装行业规模以上企业营业收入增长而总利润下降主要是因为企业的利润空间被压缩。自2021年1月1日正式取消废纸进口以来,国内以前有外废配额的纸企成本优势消失,而我国纸浆又高依赖度进口,行业上游的造纸原料稳定供应受到影响,使得箱纸板、瓦楞原纸的价格上涨从而使得纸包装行业原材料成本上升,进而压缩企业的利润空间。

3、发展前景

总的来说,从2011年开始我国纸包装便进入平稳发展阶段,然而近几年来,随着新型包装材料特别是塑料包材与容器在食品、饮料、工业品和日用品等的包装中的广泛应用,以及国内纸包装原材料影响,使得我国纸包装行业规模以上企业营业收入呈现下降态势。尽管如此,但纸包装在各种包装材料中仍然占据着不可动摇的地位,而且随着国内社会环保意识持续提高,双碳战略持续推动,我国环保包装政策陆续制定,在2021年我国纸包装行业规模以上企业营业收入出现回升,且在2022年上半年有持续增长态势。而且,根据部分头部纸企公报显示,2022年下半年我国有五家企业释放产能,上游纸企业产能的释放也将为我国包装纸行业市场规模的增长提供保障。

2022年H2我国部分纸品新增产能情况

资料来源:中国纸包装行业发展现状分析与投资前景研究报告(2022-2029年)

2022年6月,我国工信部等更是发布《关于推动轻工业高质量发展的指导意见》,其中提到要促进可降解材料制品等绿色节能轻工产品消费,日常生活中塑料制品的使用逐渐受限,由此可见绿色环保包装将成为我国包装行业的重要发展趋势,而纸包装作为绿色环保包装之一,在此环境下其发展前景必将十分明朗。

未来,我国包装纸行业市场规模或将再次迎来稳步增长,而行业内企业面对当前利润总额下降的问题,一方面需要需要更好的控制原料采购成本,关注原料价格变化及气变化的原因,加强对未来行情的预判,提前布局,以更好地降本增效;另一方面,企业还需提升竞争力,顺应市场消费升级趋势,持续提升产品质量和服务能力,开发高价值产品,或发展专业包装服务,或延伸产业链,探索包装新业态。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏