实现营收163.6亿元,大增9.5%,净利14.9亿元,同比增长45.5%,这是印包龙头裕同科技交出的2022成绩单。考虑到2022年整个印包业哀鸿遍野的惨状,裕同能够交出如此靓丽的成绩,属实逆天!

作为一家上市企业,一份亮丽的年报,无疑是对股民最好的回报。财报一出,嗅觉灵敏的资本市场立即作出回应,多家券商给予买入评级。

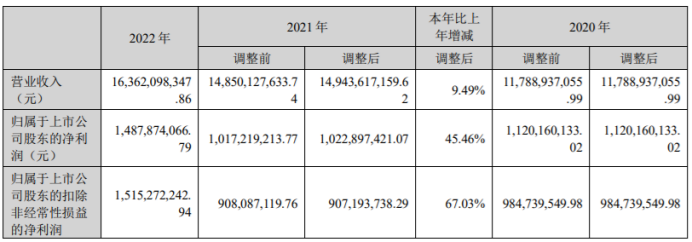

裕同发布2022年报

4月27日,裕同科技(002831)发布2022年年度报告,报告期内公司实现营业收入16,362,098,347.86元,同比增长9.49%;归属于上市公司股东的净利润1,487,874,066.79元,同比增长45.46%。

现金流方面,2022 年公司经营活动产生的现金流量净额为26.21 亿元,同比+123.37%,主要系报告期内收到增值税退税款增加以及销售增量致销售商品、提供劳务收到的现金较上年同期增加所致。

公告披露显示,公司经本次董事会审议通过的利润分配预案为:以919,172,000股为基数,向全体股东每10股派发现金红利3.26元(含税),送红股0股(含税),不以公积金转增股本。

公告显示,报告期内董事、监事、高级管理人员报酬合计1,360.64万元。董事长兼总裁王华君从公司获得的税前报酬总额197.03万元,副总裁兼财务总监祝勇利从公司获得的税前报酬总额120.45万元,副总裁兼董事会秘书李宇轩从公司获得的税前报酬总额125.52万元。

裕同年报分析

2022年,对印包行业来说是极具挑战的一年。受疫情封控,地缘政治环境,国内消费需求疲软等因素的叠加影响,行业订单呈现出超预期走跌的态势。

面对这一不利形势,裕同依靠环保纸塑的高增长,超强的客户开发能力,全球化布局,以及持续扩充的产能,竟然实现了9.5%的高增长,实在是难能可贵。通过实施智能制造,步加强大客户服务和精细化管理,加上原材料的大幅下滑,使得净利大增45.5%。

特别值得一提的是裕同的纸塑包装业务和海外市场,分别为11.17 亿元和32.30 亿元,同比大幅增长61.58%和37.72%。

预计2023年,裕同的最大增长点仍然是这两块市场。特别是海外市场,随着苹果产业链的加速外迁,裕同海外营收将进一步放大。

2023年面临挑战

熬过了2022年的印包业,迎来了更难熬的2023年,这已经成为了行业共识。2023年,贵为行业龙头的裕同,也将面临很大挑战。

从季报来看,裕同2022Q4 单季度营业收入43.25 亿元,同比-11.52%,2023Q1 营业收入29.12 亿元,同比-14.37%。不难看出当前市场形势已到了何种严峻的程度。

不过,裕同科技大可借助三个有利条件交出一份满意的答卷。

1、环保可持续的纸塑包装值得信赖。从最近世界地球日所传达的信息来看,全球很多大品牌都在加快向纸塑包装过渡,这将有利于纸塑业务维持高增长。

2、截至2022 年底,公司于业内率先在越南、印度、印尼、泰国和马来西亚建立了7 个生产基地,当前在全球已建有 50 余家生产基地和服务中心。即便是订单向海外转移,大体上都会落入裕同海外工厂手中。

3、公司多元化客户开拓渐显成效,消费电子大客户份额持续提升,烟包、化妆品、环保包装等其他领域快速发展,未来可期。

最后,也想说点不那么好听的话。2023年国内市场复苏的希望十分渺茫,裕同想要继续维持住131亿的国内营收,几乎不太可能。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏